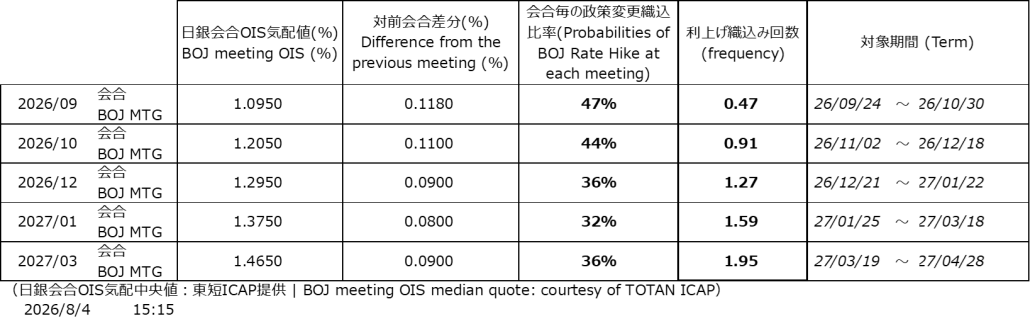

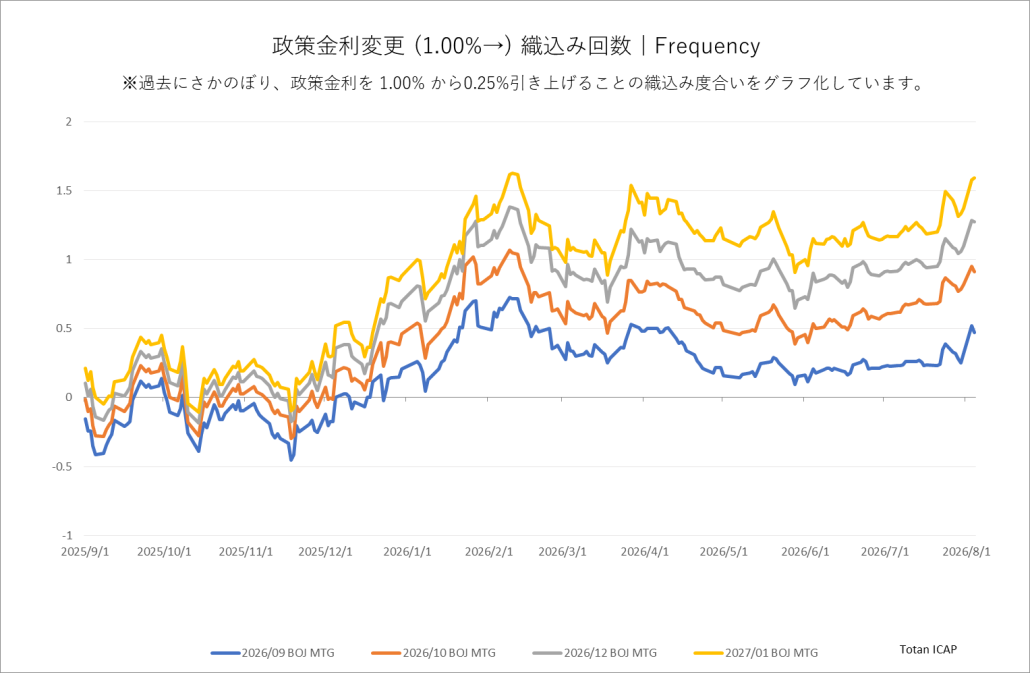

マーケットから読み解く日銀利上げ確率(東短リサーチ/東短ICAP)Next BOJ policy change probability implied by TONA (OIS) market (Totan Research / Totan ICAP)

| 日銀政策決定会合間を参照期間とした金利スワップの気配値が、会合ごとにどの程度の政策変更を織り込んでいるのか、いくつかの仮定を置いて類推することを試みます。 【会合ごとの政策変更織り込み比率】 金利スワップ市場の気配から、市場は会合ごとにどの程度の政策変更の可能性を織り込んでいるのか、分析を試みたいと思います。 【累積利上げ織り込み回数】 会合ごとの織り込み比率に加えて、現在からみて何回の政策変更(利上げ)を見込んでいることになるのかを試算します。 【仮定のシナリオ】 ・政策金利変更は会合の翌営業日に発効 ・以後は0.25%単位で政策金利変更を行う。 | We will analyze how much probabilities of the BOJ rate hike are priced in the OIS market rates. Probabilities of BOJ Rate Hike at each meeting We attempt to analyze the extent to which the market has priced in a potential policy changes at each meeting, based on indications from the interest rate swap market. Cumlative Numbers of Rate Hike In addition to that, we evaluate the numbers of rate hikes implied in the OIS curve, based on the assumed scenario. Assumptions for the Scenario: ・Policy rate changes take effect on the business day following the meeting. ・Subsequent policy rate changes will be in increments of 0.25%. |

| なお、実際には、TONA金利やスワップ金利は金融政策だけではなく、資金需給や先行きの金利観の影響などを反映して決定するものですが、本シミュレーションは純粋に金融政策の影響のみを反映するものと仮定して行います。 【解説】 金利スワップには、各日銀政策決定会合間を観測期間としたスワップ市場があります(日銀会合OIS)。 例を挙げると、2025年3月限が0.48%であれば、3月の政策決定会合の最終日(3月19日)の翌営業日から、次の決定会合の最終日(2025年5月1日)当日までのTONA金利の平均(厳密には期間中のTONAを複利計算したもの)と固定のスワップ金利(0.48%)を交換する取引です。 したがって、 ・理屈の上では、このスワップ金利はこの間のTONAの平均値の市場予想を表している、ということになります。 ・観測期間をこのように設定することで、日銀会合OISは、ある政策決定会合での政策決定を受けたTONA金利(の平均)の水準はいくらになるのか、という市場の予測を反映するものと類推することができます。 ・それぞれの会合ごとのスワップ金利の差分は、その会合を越えてどの程度TONA金利が変化すると市場が見ているかを表している、ということができます。 ・本分析は、この「日銀会合OIS」の気配値を参考にしています。 | In reality, TONA rates and swap rates reflect not only monetary policy but also factors such as supply and demand for funds and future interest rate outlooks. However, for this simulation, we will assume that only the impact of monetary policy is reflected. Explanation: There is swaps market that observe the period between each BOJ meeting (the BOJ meeting OIS). For example, if the rate for March 2025 is 0.48%, the transaction involves exchanging the average TONA rate (strictly speaking, the compounded TONA over the period) from the business day following the final day of the December BOJ meeting (March 19, 2025) to the day of the next BOJ meeting (May 1, 2025) with a fixed swap rate of 0.48%. Therefore, ・Theoretically, this swap rate represents the market’s expectation of the average TONA rate during this period. ・By setting the observation period in this way, the BOJ meeting OIS can be inferred to reflect the market’s forecast of the TONA rate level (average) following a policy decision at a given meeting. ・The differences in swap rates for each BOJ meeting can be said to represent the market’s view on how much the TONA rate will change across those meetings. ・For this analysis, we use indicative levels for this “the BOJ meeting OIS” |